乐视网-300104-估值位于行业较高水平,下调评级至卖

报告类型:公司调研 评 级:卖出 股票代码:300104 股票名称:乐视网

研究机构:高华证券 行业类别:教育传媒

http://www.zdcj.net 2012-6-7 来源:全景网络 点击收藏此报告

高华证券研究报告:乐视网-300104-估值位于行业较高水平,下调评级至卖出:建议理由

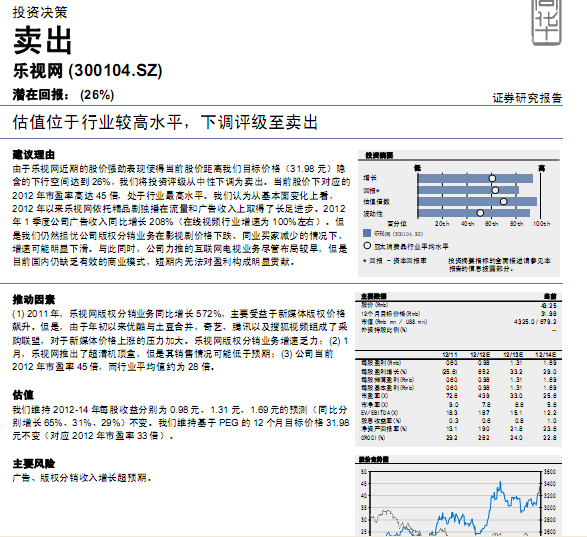

由于乐视网近期的股价强劲表现使得当前股价距离我们目标价格(31.98元)隐

含的下行空间达到 26%,我们将投资评级从中性下调为卖出。当前股价下对应的

2012年市盈率高达 45倍,处于行业最高水平。我们认为从基本面变化上看,

2012年以来乐视网依托精品剧独播在流量和广告收入上取得了长足进步。2012

年 1季度公司广告收入同比增长 208%(在线视频行业增速为 100%左右)。但

是我们仍然担忧公司版权分销业务在影视剧价格下跌、同业买家减少的情况下,

增速可能明显下滑。与此同时,公司力推的互联网电视业务尽管布局较早,但是

目前国内仍缺乏有效的商业模式,短期内无法对盈利构成明显贡献。

推动因素

(1) 2011年,乐视网版权分销业务同比增长 572%,主要受益于新媒体版权价格

飙升。但是,由于年初以来优酷与土豆合并,奇艺、腾讯以及搜狐视频组成了采

购联盟,对于新媒体价格上涨的压力加大。乐视网版权分销业务增速乏力;(2) 1

月,乐视网推出了超清机顶盒,但是其销售情况可能低于预期;(3) 公司当前

2012年市盈率 45倍,而行业平均值约为 28倍。

估值

我们维持 2012-14年每股收益分别为 0.98元、1.31元、1.69元的预测(同比分

别增长 65%、31%、29%)不变。我们维持基于 PEG的 12个月目标价格 31.98

元不变(对应 2012年市盈率 33倍)。

主要风险

广告、版权分销收入增长超预期......

相关报告:

- ・乐视网-300104-与361度签订广告协议,维持中性评级 2012-3-7

- ・乐视网-300104-享版权红利,铸平台价值 2012-2-29

- ・乐视网-300104-联姻网易 2012-2-8

- ・乐视网-300104-2012年广告与终端业务或迎来高增长 2012-2-8

- ・乐视网-300104-联手网易深挖版权资源经济价值 2012-2-7

- ・乐视网-300104-合作网易,2012年焦点仍在乐视超清机 2012-2-7

热点推荐: