沧州明珠-002108-传统业务稳健,锂电隔膜前景可期

报告类型:公司调研 评 级:买入 股票代码:002108 股票名称:沧州明珠

研究机构:国金证券 行业类别:电力

http://www.zdcj.net 2012-2-20 来源:全景网络 点击收藏此报告

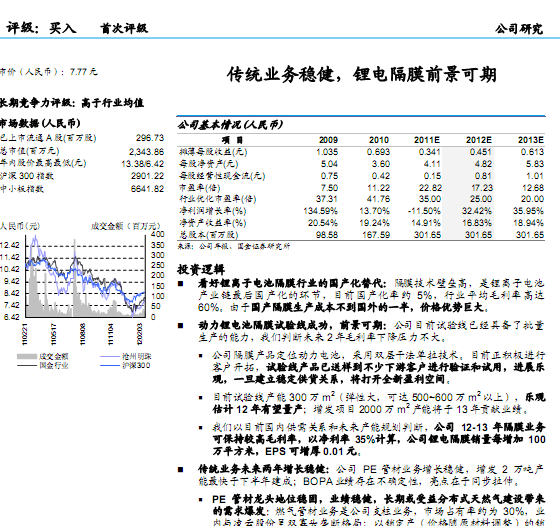

国金证券研究报告:沧州明珠-002108-传统业务稳健,锂电隔膜前景可期:看好锂离子电池隔膜行业的国产化替代:隔膜技术壁垒高,是锂离子电池

产业链最后国产化的环节,目前国产化率约 5%,行业平均毛利率高达

60%。由于国产隔膜生产成本不到国外的一半,价格优势巨大。

动力锂电池隔膜试验线成功,前景可期:公司目前试验线已经具备了批量

生产的能力,我们判断未来 2年毛利率下降压力不大。

公司隔膜产品定位动力电池,采用双层干法单拉技术。目前正积极进行

客户开拓,试验线产品已送样到不少下游客户进行验证和试用,进展乐

观,一旦建立稳定供货关系,将打开全新盈利空间。

目前试验线产能 300万 m2

(弹性大,可达 500~600万 m2

以上),乐观

估计 12年有望量产;增发项目 2000万 m2

产能将于 13年贡献业绩。

我们以目前国内供需关系和未来产能规划判断,公司 12-13 年隔膜业务

可保持较高毛利率,以净利率 35%计算,公司锂电隔膜销量每增加 100

万平方米,EPS可增厚 0.01元。

传统业务未来两年增长稳健:公司 PE 管材业务增长稳健,增发 2 万吨产

能最快于下半年建成;BOPA业绩存在不确定性,亮点在于同步拉伸。

相关报告:

- ・沧州明珠-002108-下游公用事业需求稳定增长,2013年 2012-6-6

- ・沧州明珠-002108-利润小幅下滑 锂电池隔膜进展顺利 2012-3-5

- ・沧州明珠-002108-年报符合预期,期待12年锂电隔膜发力 2012-3-1

- ・沧州明珠-002108-管、膜稳步发展,锂电池隔膜欲锦上添花 2011-11-22

- ・沧州明珠-002108-PE 管材已然耀眼,锂电隔膜再添珠光 2011-10-19

- ・沧州明珠-002108-中报环比向好景气回升,期待薄膜新材料 2011-8-17

热点推荐: