和佳股份-300273-肿瘤业务快速增长,影像设备明年发

报告类型:公司调研 评 级:推荐 股票代码:300273 股票名称:和佳股份

研究机构:平安证券 行业类别:医药

http://www.zdcj.net 2011-12-13 来源:全景网络 点击收藏此报告

平安证券研究报告:和佳股份-300273-肿瘤业务快速增长,影像设备明年发力:投资要点

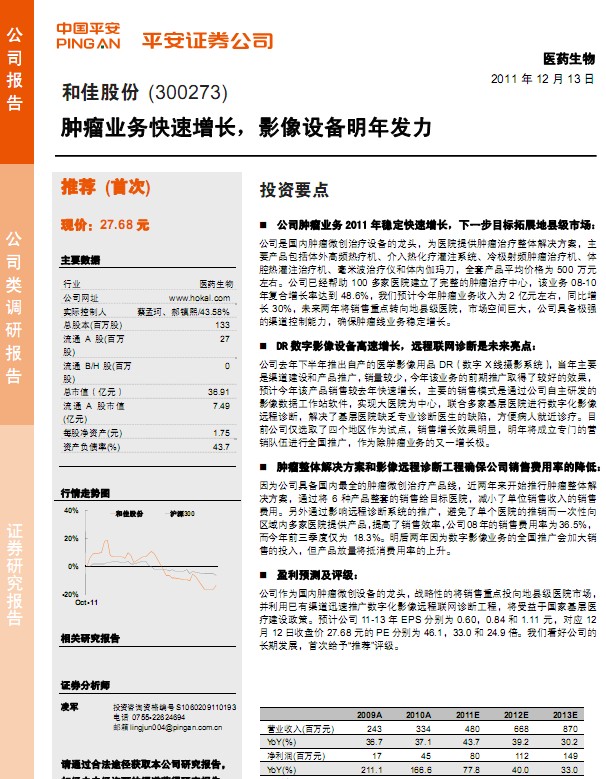

公司肿瘤业务2011 年稳定快速增长,下一步目标拓展地县级市场:

公司是国内肿瘤微创治疗设备的龙头,为医院提供肿瘤治疗整体解决方案,主

要产品包括体外高频热疗机、介入热化疗灌注系统、冷极射频肿瘤治疗机、体

腔热灌注治疗机、毫米波治疗仪和体内伽玛刀,全套产品平均价格为 500 万元

左右。公司已经帮助 100 多家医院建立了完整的肿瘤治疗中心,该业务 08-10

年复合增长率达到 48.6%,我们预计今年肿瘤业务收入为 2 亿元左右,同比增

长 30%,未来两年将销售重点转向地县级医院,市场空间巨大,公司具备极强

的渠道控制能力,确保肿瘤线业务稳定增长。

DR 数字影像设备高速增长,远程联网诊断是未来亮点:

公司去年下半年推出自产的医学影像用品DR(数字 X线摄影系统) ,当年主要

是渠道建设和产品推广, 销量较少, 今年该业务的前期推广取得了较好的效果,

预计今年该产品销售较去年快速增长,主要的销售模式是通过公司自主研发的

影像数据工作站软件,实现大医院为中心,联合多家基层医院进行数字化影像

远程诊断,解决了基层医院缺乏专业诊断医生的缺陷,方便病人就近诊疗。目

前公司仅选取了四个地区作为试点,销售增长效果明显,明年将成立专门的营

销队伍进行全国推广,作为除肿瘤业务的又一增长极。

肿瘤整体解决方案和影像远程诊断工程确保公司销售费用率的降低:

因为公司具备国内最全的肿瘤微创治疗产品线,近两年来开始推行肿瘤整体解

决方案,通过将 6 种产品整套的销售给目标医院,减小了单位销售收入的销售

费用。另外通过影响远程诊断系统的推广,避免了单个医院的推销而一次性向

区域内多家医院提供产品, 提高了销售效率, 公司08年的销售费用率为36.5%,

而今年前三季度仅为 18.3%。明后两年因为数字影像业务的全国推广会加大销

售的投入,但产品放量将抵消费用率的上升。

盈利预测及评级:

公司作为国内肿瘤微创设备的龙头,战略性的将销售重点投向地县级医院市场,

并利用已有渠道迅速推广数字化影像远程联网诊断工程,将受益于国家基层医......

相关报告:

- ・和佳股份-300273-契合基层需求,业绩增长确定 2012-5-23

- ・和佳股份-300273-11年报、12一季度点评:业绩符合预 2012-4-27

- ・和佳股份-300273-动态点评:增长超预期,估值较贵 2012-1-10

- ・和佳股份-300273-肿瘤微创整体解决方案提供商 2011-10-19

- ・和佳股份-300273-肿瘤治疗器械领域的综合方案提供商 2011-10-17

- ・和佳股份-300273-模式创新打开发展空间 2011-10-13

热点推荐: