ЖЋЗНгъКч-002271-ЧўЕРЯњЪлШдЪЧССЕу,ЯТАыФъИќКУ

БЈИцРраЭЃКЙЋЫОЕїба ЦР МЖЃКдіГж ЙЩЦБДњТыЃК002271 ЙЩЦБУћГЦЃКЖЋЗНгъКч

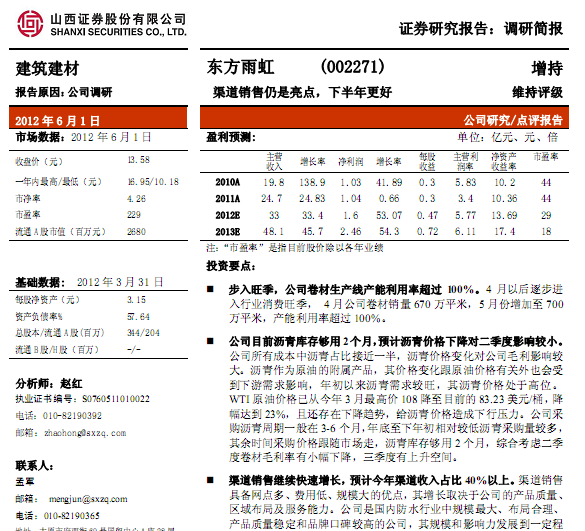

баОПЛњЙЙЃКЩНЮїжЄШЏ аавЕРрБ№ЃКНЈВФ

http://www.zdcj.net 2012-6-6 РДдДЃКН№ШкНч ЕуЛїЪеВиДЫБЈИц

ЩНЮїжЄШЏбаОПБЈИцЃКЖЋЗНгъКч-002271-ЧўЕРЯњЪлШдЪЧССЕу,ЯТАыФъИќКУЃКВНШыЭњМОЃЌЙЋЫООэВФЩњВњЯпВњФмРћгУТЪГЌЙ§ 100%ЁЃ4 дТвдКѓж№ВННј

ШыаавЕЯћЗбЭњМОЃЌ 4 дТЙЋЫООэВФЯњСП 670 ЭђЦНУзЃЌ5 дТЗндіМгжС 700

ЭђЦНУзЃЌВњФмРћгУТЪГЌЙ§ 100%ЁЃ

ЙЋЫОФПЧАСЄЧрПтДцЙЛгУ2ИідТЃЌдЄМЦСЄЧрМлИёЯТНЕЖдЖўМОЖШгАЯьНЯаЁЁЃ

ЙЋЫОЫљгаГЩБОжаСЄЧреМБШНгНќвЛАыЃЌСЄЧрМлИёБфЛЏЖдЙЋЫОУЋРћгАЯьНЯ

ДѓЁЃСЄЧрзїЮЊдгЭЕФИНЪєВњЦЗЃЌЦфМлИёБфЛЏИњдгЭМлИёгаЙиЭтвВЛсЪм

ЕНЯТгЮашЧѓгАЯьЃЌФъГѕвдРДСЄЧрашЧѓНЯЭњЃЌЦфСЄЧрМлИёДІгкИпЮЛЁЃ

WTIдгЭМлИёвбДгНёФъ 3 дТзюИпМл108 НЕжСФПЧАЕФ 83.23 УРдЊ/ЭАЃЌНЕ

ЗљДяЕН 23%ЃЌЧвЛЙДцдкЯТНЕЧїЪЦЃЌИјСЄЧрМлИёдьГЩЯТаабЙСІЁЃЙЋЫОВЩ

ЙКСЄЧржмЦквЛАудк 3-6 ИідТЃЌ ФъЕзжСЯТФъГѕЯрЖдНЯЕЭСЄЧрВЩЙКСПНЯЖрЃЌ

ЦфгрЪБМфВЩЙКМлИёИњЫцЪаГЁзпЃЌСЄЧрПтДцЙЛгУ 2 ИідТЃЌзлКЯПМТЧЖўМО

ЖШОэВФУЋРћТЪгааЁЗљЯТНЕЃЌШ§МОЖШгаЩЯЩ§ПеМфЁЃ

ЧўЕРЯњЪлМЬајПьЫйдіГЄЃЌдЄМЦНёФъЧўЕРЪеШыеМБШ 40%вдЩЯЁЃЧўЕРЯњЪл

ОпБИЭјЕуЖрЁЂЗбгУЕЭЁЂЙцФЃДѓЕФгХЕуЃЌЦфдіГЄШЁОігкЙЋЫОЕФВњЦЗжЪСПЁЂ

ЧјгђВМОжМАЗўЮёФмСІЁЃЙЋЫОЪЧЙњФкЗРЫЎаавЕжаЙцФЃзюДѓЁЂВМОжКЯРэЁЂ

ВњЦЗжЪСПЮШЖЈКЭЦЗХЦПкБЎНЯИпЕФЙЋЫОЃЌЦфЙцФЃКЭгАЯьСІЗЂеЙЕНвЛЖЈГЬ

ЖШКѓЗЧГЃгаРћгкЧўЕРЯњЪлЕФПЊеЙЁЃЮвУЧПДКУЮДРДЙЋЫОдкЧўЕРЯњЪлЩЯЕФ

діГЄЁЃ2006ФъОЯњЩЬНі 300 ЖрМвЃЌвдУПФъ 100 МвЫйЖШдіМгЃЌШЅФъдіМг

ЕН 700-800 МвЃЌНёФъдЄМЦдйдіМг 100 МвЕН 800-900 МвЃЌЪеШывд 100%ді

ГЄЃЌШЅФъЧўЕРЪеШыеМБШ 35%ЃЌдіЫйПьгкжБЯњЃЌдЄМЦНёФъеМБШНЋЬсИпЕН

40%вдЩЯЁЃ

ЪмЕїПигАЯьНЯаЁЃЌЗПЕиВњЗРЫЎЪеШыШдБЃГждіГЄЃКФПЧАИњЙЋЫОКЯзїЕФеН

ТдПЭЛЇга 30-40 МвЃЌвЛЯпЕиВњЩЬЛљБОЖМгаКЯзїЁЃНёФъЙЋЫОдкЗПЕиВњСь

гђЯњЪлЪеШыБЃГжвЛЖЈдіЫйЃЌЦфдіГЄЬхЯждкИїЕиВњЩЬЗнЖюдіМгЁЃФПЧАЭђ

ПЦЗРЫЎШЋВПгЩЙЋЫОЬсЙЉЃЌН№ЕиМЏЭХеМЕНвЛАывдЩЯЃЌеаЩЬЁЂБЃРћеМБШНЯ

ЩйЃЌШчЙћЦфЫћГЇЩЬВЩШЁЭђПЦФЃЪНЛЙгаБШНЯПЩЙлЕФЬсЩ§ПеМфЁЃЙЋЫОЕиВњ

ЩЬКЯзїГЩЙІОбщдкгкЙЋЫОЙцФЃДѓЃЌВњЦЗжЪСПЮШЖЈЃЌЙЉЛѕМАЪБЃЌОКељЖд

ЪжвЛАуКмФбзіЕНЁЃ

ЛљНЈЙЄГЬИДЫеЖдЙЋЫОЯТАыФъЪеШыдіГЄгаРћЁЃФПЧАЛљНЈСьгђЪеШыеМБШдк

40%зѓгвЃЌгЩгкзмЬхРћШѓТЪНЯЕЭЃЌРћШѓеМБШЕЭгкЪеШыеМБШЁЃШЅФъдкЪж

ИпЬњЖЉЕЅЛЙга 4-5 вкЃЌЧА 5 ИідТжДааЧщПівЛАуЃЌЫцзХИпЬњЙЄГЬХфЬззЪ

Н№ж№ВНТфЪЕдЄМЦЯТАыФъЛсгаЦ№ЩЋЃЛЙЋЫОзЈУХГЩСЂЫЎРћЫЎЕчВПЃЌФПЧАЫЎ

РћЖЉЕЅВЛЖрЃЌЮДРДЫЎРћЙЄГЬеаЭЖБъТНајПЊЪМдЄМЦЖЉЕЅЛсКУзЊ......

ЯрЙиБЈИцЃК

- ЁЄЖЋЗНгъКч-002271-ЕїбаБЈИцЃКЙЋЫОЗЂеЙВНШыаТНзЖЮ 2012-6-6

- ЁЄЖЋЗНгъКч-002271-ГЩБОЯТНЕЁЂЕиВњЗХЫЩЁЂЛљНЈИДЫеШ§жиРћКУ 2012-5-29

- ЁЄЖЋЗНгъКч-002271-Й§ПьЗбгУдіГЄгаЭћБЛЖєжЦ,ЦкД§УїФъдіГЄ 2011-11-18

- ЁЄЖЋЗНгъКч-002271-ШдДІдкЗЂеЙЕФПьГЕЕР 2011-8-3

- ЁЄЖЋЗНгъКч(002271)дйдьвЛИіЖЋЗНгъКч 2011-1-28

ШШЕуЭЦМіЃК