海利得-002206-一季报业绩略低,增长看下半年

报告类型:公司调研 评 级:增持 股票代码:002206 股票名称:海利得

研究机构:国泰君安 行业类别:基础化工行业|原材料

http://www.zdcj.net 2012-4-27 来源:和讯 点击收藏此报告

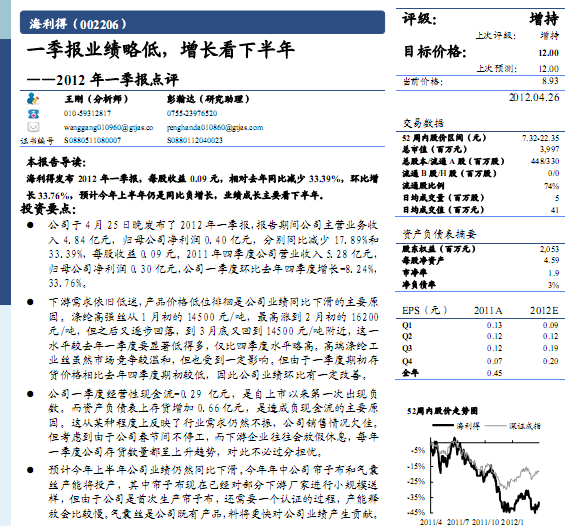

国泰君安研究报告:海利得-002206-一季报业绩略低,增长看下半年:[Table_Summary] 公司于 4月 25日晚发布了 2012年一季报,报告期间公司主营业务收

入 4.84 亿元,归母公司净利润 0.40 亿元,分别同比减少 17.89%和

33.39%,每股收益 0.09元。2011年四季度公司营业收入 5.28亿元,

归母公司净利润 0.30亿元,公司一季度环比去年四季度增长-8.24%,

33.76%。

下游需求依旧低迷,产品价格低位徘徊是公司业绩同比下滑的主要原

因。涤纶高强丝从 1 月初的 14500 元/吨,最高涨到 2 月初的 16200

元/吨,但之后又逐步回落,到 3月底又回到 14500元/吨附近,这一

水平较去年一季度要显著低得多,仅比四季度水平略高。高端涤纶工

业丝虽然市场竞争较温和,但也受到一定影响。但由于一季度期初存

货价格相比去年四季度期初较低,因此公司业绩环比有一定改善。

公司一季度经营性现金流-0.29 亿元,是自上市以来第一次出现负

数。而资产负债表上存货增加 0.66 亿元,是造成负现金流的主要原

因。这从某种程度上反映了行业需求仍然不振,公司销售情况欠佳。

但考虑到由于公司春节间不停工,而下游企业往往会放假休息,每年

一季度公司存货数量都呈上升趋势,对此不必过分担忧。

预计今年上半年公司业绩仍然同比下滑。今年年中公司帘子布和气囊

丝产能将投产,其中帘子布现在已经对部分下游厂家进行小规模送

样,但由于公司是首次生产帘子布,还需要一个认证的过程,产能释

放会比较慢。气囊丝是公司既有产品,料将更快对公司业绩产生贡献。

我们维持之前的预测,即预测公司 2012-2013 年 EPS 为 0.60、0.76

元,给予公司 2012年 20倍估值,目标价为 12.00元, 维持增持评级......

相关报告:

- ・海利得-002206-年报点评:且看涤纶帘子布创造新机 2012-4-26

- ・海利得-002206-拓展海外市场,掘金车用长丝 2012-4-26

- ・海利得-002206-年报点评:11年业绩低于预期 2012-2-21

- ・海利得-002206-驶入蓝海的车用涤纶长丝龙头 2011-5-27

- ・海利得(002206)帘子布项目助力公司重新进入快车道 2011-4-20

- ・海利得(002206)10年报点评 2011-4-18

热点推荐: