海利得-002206-拓展海外市场,掘金车用长丝

报告类型:行业研究 评 级:增持 股票代码:002206 股票名称:海利得

研究机构:国泰君安 行业类别:基础化工行业|原材料

http://www.zdcj.net 2012-4-26 来源:金融界 点击收藏此报告

国泰君安研究报告:海利得-002206-拓展海外市场,掘金车用长丝:年

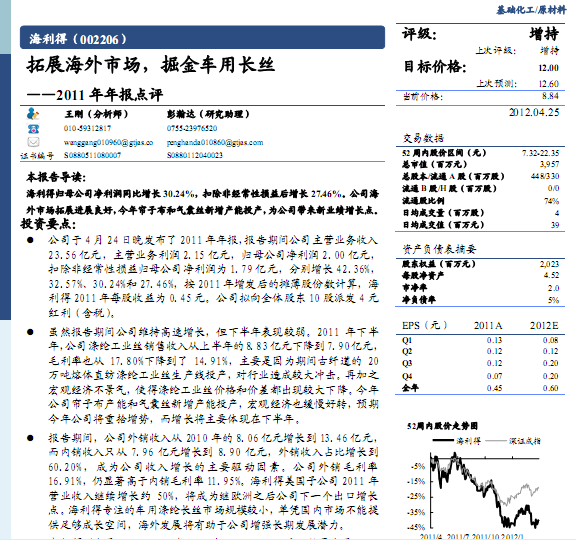

[Table_Summary] 公司于 4月 24日晚发布了 2011年年报,报告期间公司主营业务收入

23.56亿元,主营业务利润 2.15亿元,归母公司净利润 2.00亿元,

扣除非经常性损益归母公司净利润为 1.79亿元,分别增长 42.36%,

32.57%、30.24%和 27.46%,按 2011年增发后的摊薄股份数计算,海

利得 2011 年每股收益为 0.45元。公司拟向全体股东 10股派发 4 元

红利(含税)。

虽然报告期间公司维持高速增长,但下半年表现较弱。2011 年下半

年,公司涤纶工业丝销售收入从上半年的8.83亿元下降到7.90亿元,

毛利率也从 17.80%下降到了 14.91%,主要是因为期间古纤道的 20

万吨熔体直纺涤纶工业丝生产线投产,对行业造成较大冲击。再加之

宏观经济不景气,使得涤纶工业丝价格和价差都出现较大下降。今年

公司帘子布产能和气囊丝新增产能投产,宏观经济也缓慢好转,预期

今年公司将重拾增势,而增长将主要体现在下半年。

报告期间,公司外销收入从 2010年的 8.06亿元增长到 13.46亿元,

而内销收入只从 7.96 亿元增长到 8.90 亿元,外销收入占比增长到

60.20%,成为公司收入增长的主要驱动因素。公司外销毛利率

16.91%,仍显著高于内销毛利率 11.95%。海利得美国子公司 2011年

营业收入继续增长约 50%,将成为继欧洲之后公司下一个出口增长

点。海利得专注的车用涤纶长丝市场规模较小,单凭国内市场不能提

供足够成长空间,海外发展将有助于公司增强长期发展潜力。

我们预测公司 2012-2013 年 EPS 为 0.60、0.76 元,给予公司 2012

年 20倍估值,目标价为 12.00 元,增持评级......

相关报告:

- ・卓翼科技-002369-中小盘信息更新第43期:PON、数据 2012-6-1

- ・建材建筑行业研究报告:建材建筑行业日报:每日价格公告新闻集锦 2012-5-30

- ・汽车行业研究报告:汽车行业:每日新闻公告速递第187期 2012-5-30

- ・研究报告:中小企业私募债电话会议纪要:制度齐备,试点在即 2012-5-30

- ・东方雨虹-002271-成本下降、地产放松、基建复苏三重利好 2012-5-29

- ・水泥制造行业研究报告:水泥制造行业:祁连山,区域产能投放高峰 2012-5-29

热点推荐: