卓翼科技-002369-业绩符合预期,期待今年高增长

报告类型:公司调研 评 级:增持 股票代码:002369 股票名称:卓翼科技

研究机构:安信证券 行业类别:通信

http://www.zdcj.net 2012-2-3 来源:全景网络 点击收藏此报告

安信证券研究报告:卓翼科技-002369-业绩符合预期,期待今年高增长:报告摘要:

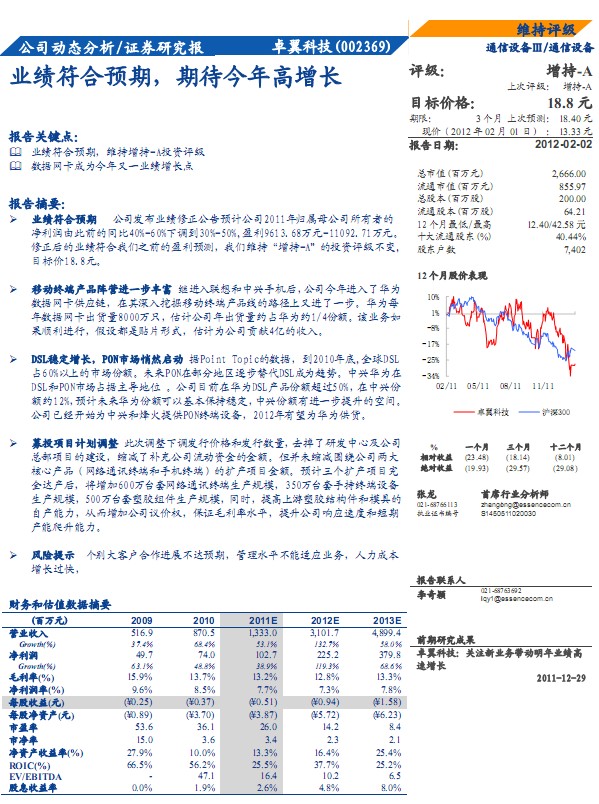

业绩符合预期 公司发布业绩修正公告预计公司2011年归属母公司所有者的

净利润由此前的同比40%-60%下调到30%-50%,盈利9613.68万元-11092.71万元。

修正后的业绩符合我们之前的盈利预测,我们维持“增持-A”的投资评级不变,

目标价18.8元。

移动终端产品阵营进一步丰富 继进入联想和中兴手机后, 公司今年进入了华为

数据网卡供应链,在其深入挖掘移动终端产品线的路径上又进了一步。华为每

年数据网卡出货量8000万只,估计公司年出货量约占华为约1/4份额。该业务如

果顺利进行,假设都是贴片形式,估计为公司贡献4亿的收入。

DSL稳定增长,PON市场悄然启动 据Point Topic的数据,到2010年底,全球DSL

占60%以上的市场份额。未来PON在部分地区逐步替代DSL成为趋势。中兴华为在

DSL和PON市场占据主导地位 。公司目前在华为DSL产品份额超过50%,在中兴份

额约12%,预计未来华为份额可以基本保持稳定,中兴份额有进一步提升的空间。

公司已经开始为中兴和烽火提供PON终端设备,2012年有望为华为供货。

募投项目计划调整 此次调整下调发行价格和发行数量,去掉了研发中心及公司

总部项目的建设,缩减了补充公司流动资金的金额。但并未缩减围绕公司两大

核心产品(网络通讯终端和手机终端)的扩产项目金额。预计三个扩产项目完

全达产后,将增加600万台套网络通讯终端生产规模,350万台套手持终端设备

生产规模,500万台套塑胶组件生产规模,同时,提高上游塑胶结构件和模具的

自产能力,从而增加公司议价权,保证毛利率水平,提升公司响应速度和短期.......

相关报告:

- ・卓翼科技-002369-中小盘信息更新第43期:PON、数据 2012-6-1

- ・卓翼科技-002369-富士康可以忽略其体量 2012-2-9

- ・卓翼科技-002369-去年业绩略低于预期,长期将受益于.. 2012-1-16

- ・卓翼科技-002369-关注新业务带动明年高速增长 2011-12-30

- ・卓翼科技-002369-短看手机释放,长看复制富士康快速成长 2011-11-15

- ・卓翼科技-002369-产能有望大幅提升,持续高增长可期 2011-9-26

热点推荐: