卓翼科技-002369-关注新业务带动明年高速增长

报告类型:公司调研 评 级:增持 股票代码:002369 股票名称:卓翼科技

研究机构:爱建证券 行业类别:通信

http://www.zdcj.net 2011-12-30 来源:金融界 点击收藏此报告

爱建证券研究报告:卓翼科技-002369-关注新业务带动明年高速增长:报告摘要:

占据华为中兴客户基础 公司主要以ODM/EMS模式为国内外的品牌厂商提供网络

通讯终端类,和便携式消费电子产品的合约制造服务,主要客户是华为和中兴

复制鸿海路径任重道远 公司属于精密制造行业,同行业龙头鸿海崛起时面临类

似的产业转移机遇和电子产品渗透普及的趋势。所不同的是公司面临中兴华为

等在全球范围有影响力的相关产业厂商的支持,但存在人工成本上升的问题。

从公司本身看,在对关键技术的掌握、对核心客户的渗透以及一体化程度上同

鸿海相比都处于初期,尚有较大的成长空间。

固网终端产品保持快速增长 公司是华为固网终端产品的主要供货商,近年DSL

产品升级明显,带来单位产品收入的不断提升;公司已经作好PON产品准备,未

来PON普及将增加公司单位产品收入。

手机业务是明年最大亮点 公司明年预计将有40条左右SMT生产线, SMT设备产能

已充足。基本是来料加工;明年代料整机组装预计占比大幅增加。单部手机整

机业务收入显著高于贴片业务,而贴片业务毛利率显著高于公司目前的固网终

端产品毛利率。因此明年手机业务将有望为公司大幅贡献收入并提升利润率。

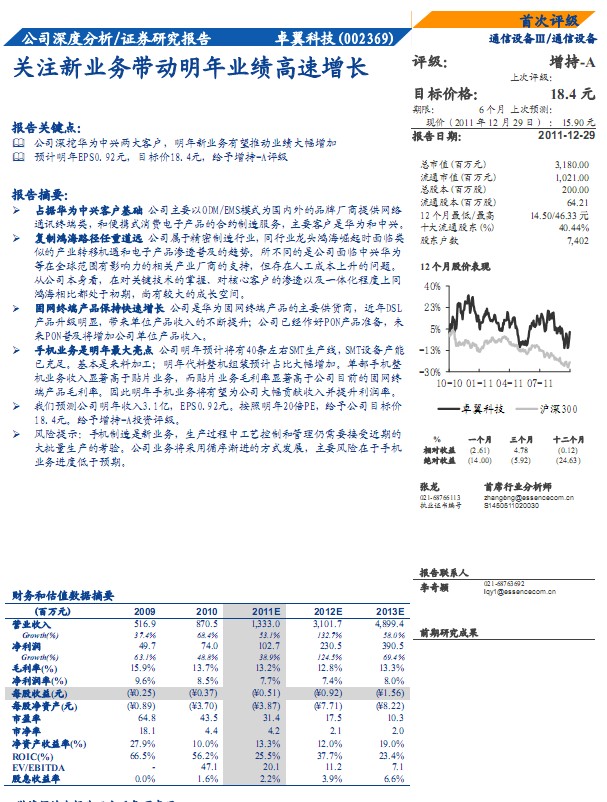

我们预测公司明年收入3.1亿,EPS0.92元。按照明年20倍PE,给予公司目标价

18.4元。给予增持-A投资评级。

风险提示:手机制造是新业务,生产过程中工艺控制和管理仍需要接受近期的

大批量生产的考验。公司业务将采用循序渐进的方式发展,主要风险在于手机

业务进度低于预期。 .......

相关报告:

- ・卓翼科技-002369-中小盘信息更新第43期:PON、数据 2012-6-1

- ・卓翼科技-002369-富士康可以忽略其体量 2012-2-9

- ・卓翼科技-002369-业绩符合预期,期待今年高增长 2012-2-3

- ・卓翼科技-002369-去年业绩略低于预期,长期将受益于.. 2012-1-16

- ・卓翼科技-002369-短看手机释放,长看复制富士康快速成长 2011-11-15

- ・卓翼科技-002369-产能有望大幅提升,持续高增长可期 2011-9-26

热点推荐: