宇通客车-600066-宣布股票激励计划

报告类型:公司调研 评 级:买入 股票代码:600066 股票名称:宇通客车

研究机构:中银国际 行业类别:汽车类

http://www.zdcj.net 2012-5-18 来源:金融界 点击收藏此报告

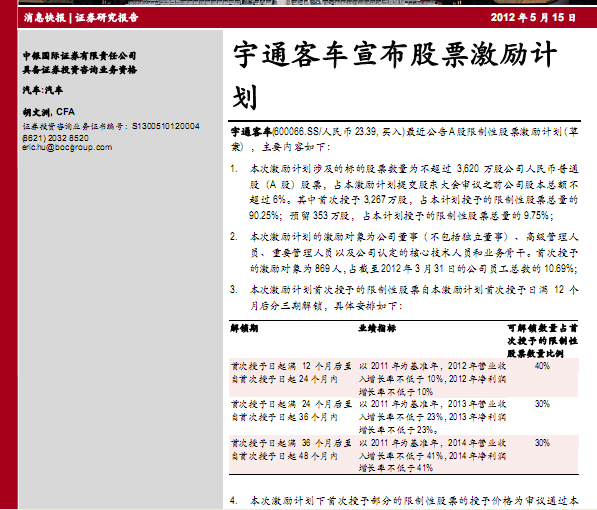

中银国际研究报告:宇通客车-600066-宣布股票激励计划:本次激励计划解锁的业绩指标要求符合我们预期。“以 2011 年为基准

年,2012年营业收入增长率不低于 10%,2012年净利润增长率不低于 10%”

意味着公司 2012年主营客车业务净利润(剔除非经常损益及股权激励成

本)增长率不低于 22%,与我们的预期基本一致。

短期而言,股权激励成本对公司盈利的有一定负面影响。假设以 2012年

4 月 27 日为首次授予日,本计划首次授予部分需要摊销的股权激励成本

约为 41,882.94 万元(以假定的首次授予日公司股票收盘价计算)。从匀

速摊销的角度考虑,按首次授予部分每期的解锁比例摊销该等成本,2012

年为 16,753.18万元,2013年为 12,564.88万元,2014年为 12,564.88万元。

预留部分的成本确认方式与首次授予部分相同。假设 2012年 4月 27日为

预留授予日,本计划预留部分需要摊销的股权激励成本约为 4,525.46万元

(以假定的预留授予日公司股票收盘价计算),按预留部分每期的解锁

比例摊销该等成本,2013年为 2,715.28万元,2014年为 1,810.18万元。

我们可能会下调2012年的盈利预测10%左右, 具体下调幅度将取决于首次

授予日公司股票收盘价。

长期而言,本次激励计划有利于宇通客车吸引与保留优秀管理人才、核

心技术人员和业务骨干,提高公司核心竞争力及可持续发展能力。我们

认为,作为大中客的龙头企业,宇通客车有望成为我国校车产业迅猛发

展的主要受益者。

客车业务方面,宇通客车继续保持稳健增长态势。2012 年前 4 个月,宇

通客车实现客车销量为 13,728辆(其中校车 2,734辆) ,同比上升 20%. 我

们估计宇通客车 2012年客车销量同比增长 20%至 56,000辆。

如果公司股价短期下跌,对于注重基本面的长期投资者而言,将是一个

较好的买入机会。维持买入评级......

相关报告:

- ・宇通客车-600066-5月销量恢复高增长,未来三年折旧压力 2012-6-4

- ・宇通客车-600066-为保持稳定增长提供保障 A股限制性股 2012-5-7

- ・宇通客车-600066-成长更加确定 2012-2-13

- ・宇通客车-600066-短期股价承压 2012-2-9

- ・宇通客车-600066-1月销量点评:淡季不淡 2012-2-6

- ・宇通客车-600066-1月产销快报点评:销量季节性 2012-2-6

热点推荐: