兰花科创-600123-地方煤企龙头、小煤种高增长

报告类型:公司调研 评 级:买入 股票代码:600123 股票名称:兰花科创

研究机构:国金证券 行业类别:煤炭行业

http://www.zdcj.net 2012-2-24 来源:和讯 点击收藏此报告

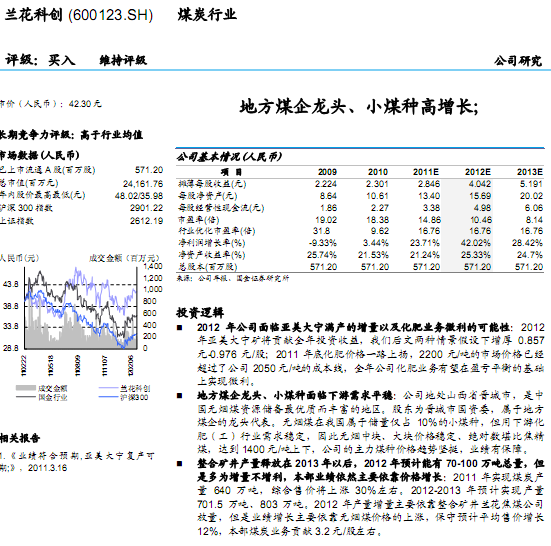

国金证券研究报告:兰花科创-600123-地方煤企龙头、小煤种高增长:2012 年公司面临亚美大宁满产的增量以及化肥业务微利的可能性:2012

年亚美大宁矿将贡献全年投资收益,我们后文两种情景假设下增厚 0.857

元-0.976 元/股;2011 年底化肥价格一路上扬,2200 元/吨的市场价格已经

超过了公司 2050元/吨的成本线,全年公司化肥业务有望在盈亏平衡的基础

上实现微利。

地方煤企龙头、小煤种面临下游需求平稳:公司地处山西省晋城市,是中

国无烟煤资源储备最优质而丰富的地区。股东为晋城市国资委,属于地方

煤企的龙头代表。无烟煤在我国属于储量仅占 10%的小煤种,但用下游化

肥(工)行业需求稳定,因此无烟中块、大块价格稳定、绝对数堪比焦精

煤,达到 1400元/吨上下,公司的主力煤种价格趋势坚挺,业绩有保障。

整合矿井产量释放在 2013 年以后,2012 年预计能有 70-100 万吨总量,但

是多为增量不增利,本部业绩依然主要依靠价格增长:2011 年实现煤炭产

量 640 万吨,综合售价将上涨 30%左右。2012-2013 年预计实现产量

701.5 万吨、803 万吨。2012 年产量增量主要依靠整合矿井兰花焦煤公司

放量,但是业绩增长主要依靠无烟煤价格的上涨,保守预计平均售价增长

12%,本部煤炭业务贡献 3.2元/股左右。

相关报告:

- ・兰花科创-600123-亚美大宁提升公司业绩 2012-5-23

- ・兰花科创-600123-中期看产量增长,长期关注新化工隐忧 2012-5-21

- ・兰花科创-600123-:业绩稳定增长,估值优势明显 2012-5-21

- ・兰花科创-600123-年报季报点评:2012年亚美大宁20 2012-4-20

- ・兰花科创-600123-出色的盈利能力+低廉的估值 2012-4-20

- ・兰花科创-600123-资源稀缺+现货销售+成本优势+亚美大 2012-2-7

热点推荐: