张化机-002564-公司高管集体增持彰显对未来发展前景

报告类型:公司调研 评 级:无 股票代码:002564 股票名称:张化机

研究机构:申银万国 行业类别:机械

http://www.zdcj.net 2012-2-1 来源:和讯 点击收藏此报告

申银万国研究报告:张化机-002564-公司高管集体增持彰显对未来发展前景信心:投资要点:

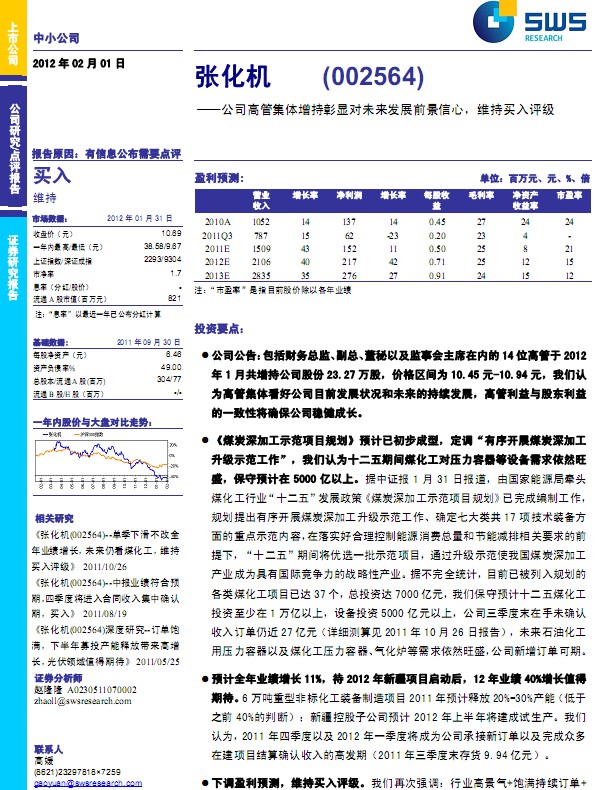

公司公告:包括财务总监、副总、 董秘以及监事会主席在内的14 位高管于2012

年 1 月共增持公司股份 23.27 万股,价格区间为 10.45 元-10.94 元,我们认

为高管集体看好公司目前发展状况和未来的持续发展,高管利益与股东利益

的一致性将确保公司稳健成长。

《煤炭深加工示范项目规划》预计已初步成型,定调“有序开展煤炭深加工

升级示范工作”,我们认为十二五期间煤化工对压力容器等设备需求依然旺

盛,保守预计在 5000 亿以上。据中证报 1 月 31 日报道,由国家能源局牵头

煤化工行业“十二五”发展政策《煤炭深加工示范项目规划》已完成编制工作,

规划提出有序开展煤炭深加工升级示范工作、确定七大类共 17 项技术装备方

面的重点示范内容,在落实好合理控制能源消费总量和节能减排相关要求的前

提下,“十二五”期间将优选一批示范项目,通过升级示范使我国煤炭深加工

产业成为具有国际竞争力的战略性产业。据不完全统计,目前已被列入规划的

各类煤化工项目已达 37个,总投资达 7000 亿元,我们保守预计十二五煤化工

投资至少在 1 万亿以上,设备投资 5000 亿元以上,公司三季度末在手未确认

收入订单仍近 27 亿元(详细测算见 2011 年10月26 日报告),未来石油化工

用压力容器以及煤化工压力容器、气化炉等需求依然旺盛,公司新增订单可期。

预计全年业绩增长 11%,待 2012 年新疆项目启动后,12 年业绩 40%增长值得

期待。6 万吨重型非标化工装备制造项目 2011 年预计释放 20%-30%产能(低于

之前 40%的判断);新疆控股子公司预计 2012 年上半年将建成试生产。我们

认为,2011年四季度以及 2012 年一季度将成为公司承接新订单以及完成众多

在建项目结算确认收入的高发期(2011 年三季度末存货 9.94亿元)。

下调盈利预测,维持买入评级。我们再次强调:行业高景气+饱满持续订单+.......

相关报告:

- ・张化机-002564-公司债发行申请获通过 2012-2-8

- ・张化机-002564-煤化工设备前景依然乐观,明年业绩大幅增 2011-12-16

- ・张化机(002564)2010年业绩增长符合预期,2011年 2011-4-18

- ・张化机(002564)上市定价分析 2011-3-10

- ・张化机(002564)金彩新股定位 2011-3-2

- ・张化机(002564)非标压力容器龙头,积极开拓新领域 2011-2-25

热点推荐: