张化机(002564)上市定价分析

报告类型:公司调研 评 级:无 股票代码:002564 股票名称:张化机

研究机构:西部证券 行业类别:基础化工行业

http://www.zdcj.net 2011-3-10 来源:东方财富 点击收藏此报告

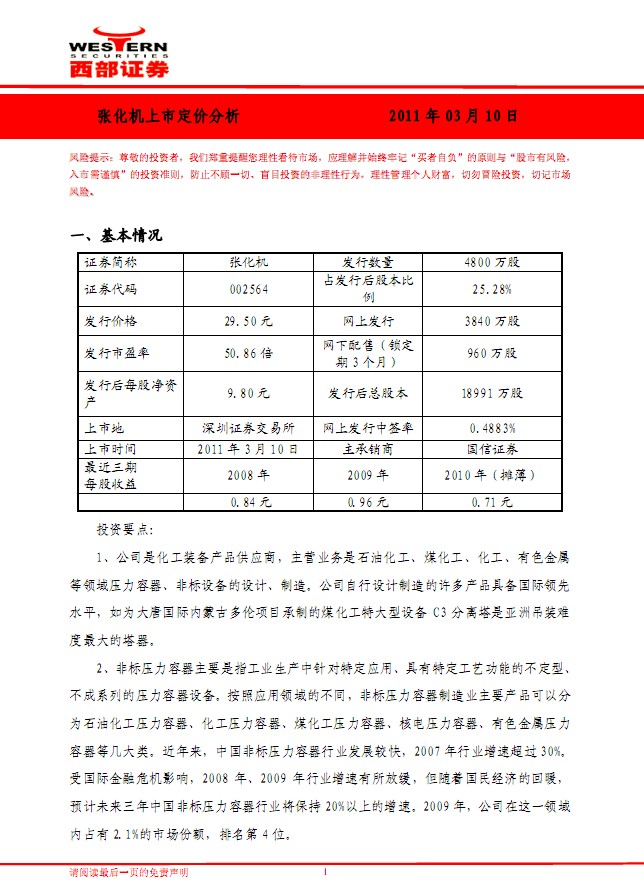

西部证券研究报告:张化机(002564)上市定价分析:1、公司是化工装备产品供应商,主营业务是石油化工、煤化工、化工、有色金属

等领域压力容器、非标设备的设计、制造。公司自行设计制造的许多产品具备国际领先

水平,如为大唐国际内蒙古多伦项目承制的煤化工特大型设备 C3 分离塔是亚洲吊装难

度最大的塔器。

2、非标压力容器主要是指工业生产中针对特定应用、具有特定工艺功能的不定型、

不成系列的压力容器设备。按照应用领域的不同,非标压力容器制造业主要产品可以分

为石油化工压力容器、化工压力容器、煤化工压力容器、核电压力容器、有色金属压力

容器等几大类。近年来,中国非标压力容器行业发展较快,2007年行业增速超过 30%。

受国际金融危机影响,2008 年、2009 年行业增速有所放缓,但随着国民经济的回暖,

预计未来三年中国非标压力容器行业将保持 20%以上的增速。2009年,公司在这一领域

内占有2.1%的市场份额,排名第 4位。 3、公司2008-2010年实现营业收入分别为 8.80 亿元、9.22亿元和10.51 亿元,年

均复合增长率达到 9.28%。公司 2008-2010 年实现净利润分别为 0.97 亿元、1.20 亿元

和 1.36 亿元,年均复合增长率达到 18.41%。公司净利润增速高于营业收入增速主要是

公司生产规模不断扩大,承接的订单越来越大,规模效益明显,而且随着公司生产能力

的不断提高和市场品牌的持续提升,公司提供的产品附加值越来越高,同时,公司与下

游客户建立了长期稳定的合作关系,针对材料主体采购合同进行价格锁定式预订,较为

有效地规避了原材料价格波动的风险。

4、公司此次募集资金将投资于苏州张家港港区重件及件杂货码头项目、6万吨重型

非标化工装备制造项目和技术中心建设项目。项目投产后,产能的释放将使公司不仅有

能力承接国内外200吨级以上重型化工装备的订单,而且可以发挥重件码头的一体化作

用,拓展国际、国内市场将更具竞争优势,公司产品的销售量和销售收入将会有突破性

的增长。

5、预计公司2011-2012 年每股收益分别为1.06 元和1.30 元。 公司是国内非标压力容器设备制造领域的领军企业之一。主要产品在国内具有领先

优势,是国内为数不多的能承接国家重大项目、拥有核心技术的化工设备专业制造企业,

在研发、制造、知识产权和客户群体上具有明显优势。募投项目的实施将使公司产能得

到显著提高,为拓展海外市场奠定了基础。

我们预计公司上市首日股价波动在 35-37 元之间的可能性较大,建议投资者在 37

元以上考虑获利了结.......

相关报告:

- ・张化机-002564-公司债发行申请获通过 2012-2-8

- ・张化机-002564-公司高管集体增持彰显对未来发展前景信心 2012-2-1

- ・张化机-002564-煤化工设备前景依然乐观,明年业绩大幅增 2011-12-16

- ・张化机(002564)2010年业绩增长符合预期,2011年 2011-4-18

- ・张化机(002564)金彩新股定位 2011-3-2

- ・张化机(002564)非标压力容器龙头,积极开拓新领域 2011-2-25

热点推荐: