千红制药(002550)生化制药领域的后起之秀

报告类型:公司调研 评 级:无 股票代码:002550 股票名称:千红制药

研究机构:东北证券 行业类别:医药

http://www.zdcj.net 2011-2-17 来源:和讯 点击收藏此报告

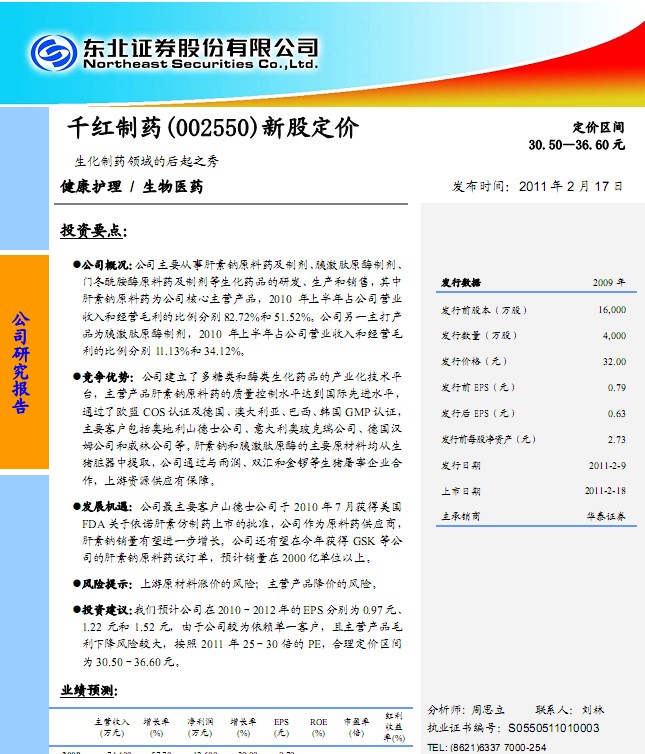

东北证券研究报告:千红制药(002550)生化制药领域的后起之秀:公司概况: 公司主要从事肝素钠原料药及制剂、 胰激肽原酶制剂、门冬酰胺酶原料药及制剂等生化药品的研发、生产和销售,其中肝素钠原料药为公司核心主营产品,2010 年上半年占公司营业收入和经营毛利的比例分别 82.72%和 51.52%。公司另一主打产品为胰激肽原酶制剂,2010 年上半年占公司营业收入和经营毛利的比例分别 11.13%和34.12%。 竞争优势:公司建立了多糖类和酶类生化药品的产业化技术平台,主营产品肝素钠原料药的质量控制水平达到国际先进水平,通过了欧盟 COS认证及德国、 澳大利亚、 巴西、 韩国 GMP认证,主要客户包括奥地利山德士公司、意大利奥玻克瑞公司、德国汉姆公司和威林公司等。 肝素钠和胰激肽原酶的主要原材料均从生猪脏器中提取,公司通过与雨润、双汇和金锣等生猪屠宰企业合作,上游资源供应有保障。 发展机遇:公司最主要客户山德士公司于 2010 年 7 月获得美国 FDA关于依诺肝素仿制药上市的批准,公司作为原料药供应商,肝素钠销量有望进一步增长。公司还有望在今年获得 GSK 等公司的肝素钠原料药试订单,预计销量在 2000亿单位以上。 风险提示:上游原材料涨价的风险;主营产品降价的风险。 投资建议: 我们预计公司在2010~2012年的EPS分别为0.97元、 1.22 元和 1.52 元,由于公司较为依赖单一客户,且主营产品毛利下降风险较大,按照 2011 年 25~30 倍的 PE,合理定价区间为 30.50~36.60元.........

相关报告:

- ・千红制药-002550-产业链延伸,肝素与酶制品百花齐放 2011-12-14

- ・千红制药-002550-肝素原料药量价齐跌影响公司业绩 2011-10-31

- ・千红制药-002550-肝素系列产品结构优化,销售改革拉动胰 2011-7-27

- ・千红制药-002550-网络与机制带来2011年销售亮点 2011-5-31

- ・千红制药(002550)肝素及酶制剂专家型企业 2011-2-9

- ・千红制药(002550)原料药和制剂并进,未来亮点较多 2011-1-27

热点推荐: