ЧЇКьжЦвЉ(002550)ИЮЫиМАУИжЦМСзЈМваЭЦѓвЕ

БЈИцРраЭЃКЙЋЫОЕїба ЦР МЖЃКЮо ЙЩЦБДњТыЃК002550 ЙЩЦБУћГЦЃКЧЇКьжЦвЉ

баОПЛњЙЙЃКаЫвЕжЄШЏ аавЕРрБ№ЃКвНвЉ

http://www.zdcj.net 2011-2-9 РДдДЃКШЋОАЭјТч ЕуЛїЪеВиДЫБЈИц

аЫвЕжЄШЏбаОПБЈИцЃКЧЇКьжЦвЉ(002550)ИЮЫиМАУИжЦМСзЈМваЭЦѓвЕЃКЧЇКьжЦвЉжїЕМВњЦЗЮЊИЮЫиФЦЁЂвШМЄыФдУИКЭУХЖЌѕЃАЗУИЕФдСЯвЉМАжЦ

МСЃЌЦфжаИЮЫиФЦдСЯвЉГіПкЪЧЙЋЫОЪеШыЕФжївЊРДдДЃЌ2009ФъЪеШыеМБШЮЊ

72%ЁЃЙЋЫОГіПкН№ЖюЙњФкУћСаЕкШ§ЃЈКЃЦеШ№ЕквЛЃЌФЯОЉНЁгбЕкЖўЃЉ ЃЌЕЋ

УЋРћТЪУїЯдЕЭгкКЃЦеШ№ЁЃ

ЧЇКьжЦвЉЕФОКељгХЪЦЃКдСЯгыжЦМСвЛЬхЛЏЃЌВњЦЗММЪѕгХЪЦЁЃЙЋЫОМгДѓЯТ

гЮжЦМСВњЦЗПЊЗЂЃЌВњЦЗНсЙЙНЯЮЊКЯРэЁЃДЫЭтЃЌЙЋЫОвШМЄыФдУИжЦМСЕФВњ

ЦЗММЪѕКЭжЪСПЙњФкСьЯШЃЌЪаГЁЗнЖюШЋЙњЕквЛЃЛУХЖЌѕЃАЗУИжЦМСдкЙњФкЪа

ГЁеМОн20%ЗнЖюЃЌНіДЮгкЭтЦѓЁЃЙЋЫОИЮЫиФЦзїЮЊЩНЕТЪПЕФвРХЕИЮЫижаМф

ЬхВњЦЗЭЈЙ§УРЙњFDA МьВщЃЛзїЮЊДяИЮЫиФЦЕФдСЯвЉЛёЕУШеБОХњзМЃЌЮД

РДгаЭћЗХСПЃЌЪЕЯжИпЫйдіГЄЁЃ

ЙЋЫОДЫДЮЗЂаа 4000 ЭђЙЩЃЌФтФММЏ 6.2 вкдЊЃЌжївЊгУгкИЮЫидСЯвЉМАжЦ

МСЁЂвШМЄыФдУИдСЯвЉМАжЦМСКЭУХЖЌѕЃАЗУИдСЯвЉМАжЦМСЕФРЉВњЁЃ

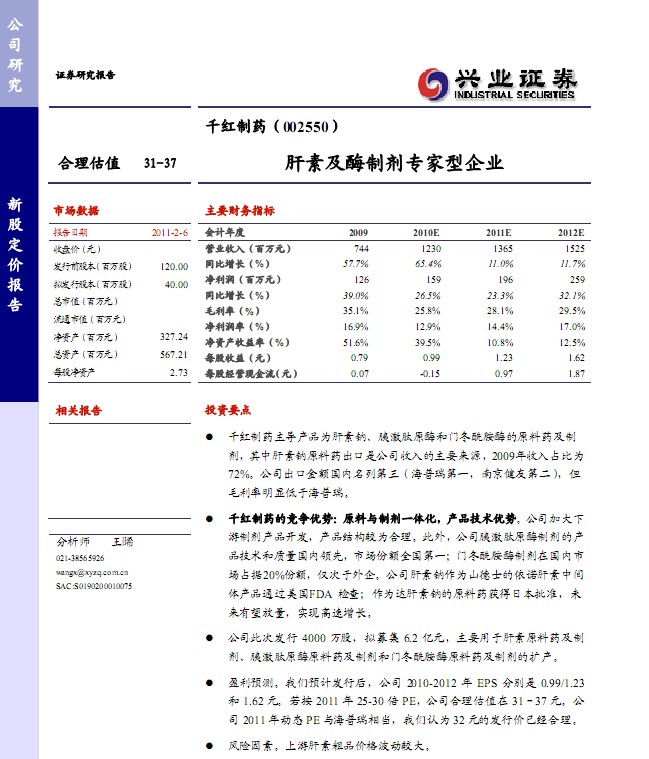

гЏРћдЄВтЁЃЮвУЧдЄМЦЗЂааКѓЃЌЙЋЫО 2010-2012 Фъ EPS ЗжБ№ЪЧ 0.99/1.23

КЭ 1.62 дЊЁЃШєАД 2011 Фъ 25-30 БЖ PEЃЌЙЋЫОКЯРэЙРжЕдк 31Ѓ37 дЊЁЃЙЋ

ЫО 2011ФъЖЏЬЌ PEгыКЃЦеШ№ЯрЕБЃЌЮвУЧШЯЮЊ 32дЊЕФЗЂааМлвбОКЯРэЁЃ

ЗчЯевђЫиЁЃЩЯгЮИЮЫиДжЦЗМлИёВЈЖЏНЯДѓЁЃ ЧЇКьжЦвЉЪЧвЛМвЩњВњЖрЬЧвдУИРрЩњЛЏВњЦЗЕФЦѓвЕЃЌжївЊВњЦЗЪЧИЮЫиФЦКЭвШМЄыФд

УИЁЃЙЋЫОИЮЫиФЦдСЯвЉГіПкЮЛОгЙњФкЕкШ§ЃЌвШМЄыФдУИЙњФкЗнЖюЕквЛЁЃ

1ЁЂЙРжЕМАЭЖзЪНЈвщ

ЮвУЧдЄМЦЗЂааКѓЃЌЙЋЫО 2010-2012 Фъ EPS ЗжБ№ЪЧ 0.99/1.23 КЭ 1.62 дЊЁЃШєАД 2011

Фъ 25-30БЖ PEЃЌЙЋЫОКЯРэЙРжЕдк 31Ѓ37дЊЁЃЙЋЫО 2011ФъЖЏЬЌ PE гыКЃЦеШ№ЯрЕБЁЃ

2ЁЂЙиМќМйЩш

ВЮМће§ЮФВПЗжЁЃ

3ЁЂЙЩМлБэЯжДпЛЏМС

ИЮЫиФЦдСЯвЉМлИёЩЯеЧЃЛЙЋЫОЭиеЙаТЕФЪаГЁЁЃ

4ЁЂЗчЯеЬсЪО

ИЮЫиДжЦЗМлИёЩЯеЧЙ§Пь.........

ЯрЙиБЈИцЃК

- ЁЄЧЇКьжЦвЉ-002550-ВњвЕСДбгЩьЃЌИЮЫигыУИжЦЦЗАйЛЈЦыЗХ 2011-12-14

- ЁЄЧЇКьжЦвЉ-002550-ИЮЫидСЯвЉСПМлЦыЕјгАЯьЙЋЫОвЕМЈ 2011-10-31

- ЁЄЧЇКьжЦвЉ-002550-ИЮЫиЯЕСаВњЦЗНсЙЙгХЛЏ,ЯњЪлИФИяРЖЏвШ 2011-7-27

- ЁЄЧЇКьжЦвЉ-002550-ЭјТчгыЛњжЦДјРД2011ФъЯњЪлССЕу 2011-5-31

- ЁЄЧЇКьжЦвЉЃЈ002550ЃЉЩњЛЏжЦвЉСьгђЕФКѓЦ№жЎау 2011-2-17

- ЁЄЧЇКьжЦвЉ(002550)дСЯвЉКЭжЦМСВЂНј,ЮДРДССЕуНЯЖр 2011-1-27

ШШЕуЭЦМіЃК