骆驼股份-601311-行业整治影响深远,龙头企业受益最

报告类型:公司调研 评 级:优于大市 股票代码:601311 股票名称:骆驼股份

研究机构:东海证券 行业类别:电气设备

http://www.zdcj.net 2011-12-16 来源:金融界 点击收藏此报告

东海证券研究报告:骆驼股份-601311-行业整治影响深远,龙头企业受益最多:事件:

近日我们调研了骆驼股份(601311),与公司高管就公司经营情况以及

未来发展规划进行了交流。

点评:

行业龙头,规模技术双领先。 公司 2010年铅蓄电池产量847.75万kVAh,

超过风帆股份,位居行业第一。随着募投项目和超募项目逐步达产,公

司新型高性能低铅耗免维护蓄电池总产能将达到 1400 万 kVAh,进一步

扩大领先优势。公司通过采用先进生产线和铅回收业务,有效控制生产

成本,目前产品毛利率高达 20%左右。

汽车产量稳步增长拉动需求。过去十年里,我国汽车产量复合增速高达

24.34%,预计未来五年汽车产量复合增速为 9.05%,汽车保有量复合增

速为 14.03%,拉动汽车启动电池需求量稳步扩张。预计 2015 年国内汽

车启动电池需求量将超过1亿 kVAh,五年复合增速为12.69%。

行业整治利好龙头企业。全国各地不断涌现的“血铅事件”使国家痛下

决心全面整顿铅酸蓄电池行业,截至7月31日关停企业数量达 82.8%。

短期内将促使龙头企业产量和价格双重提升,刺激业绩增长;长期将提

高行业准入门槛和行业集中度,拉大龙头企业领先优势。

看好公司再生铅业务。一是采用再生铅可降低生产成本,按铅价1.5万

元/吨、再生铅价 1 万元/吨估算,采用再生铅可使生产成本降低 20%;

二是再生铅业务属于循环经济范畴,是国家鼓励扶持的业务,前景看好。

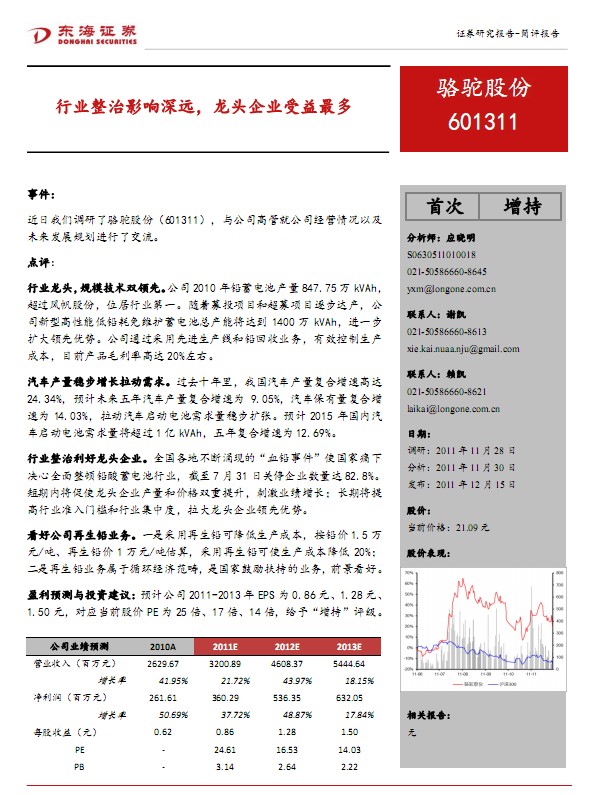

盈利预测与投资建议:预计公司 2011-2013年EPS为 0.86 元、1.28元、

1.50元,对应当前股价PE为 25倍、17倍、14 倍,给予“增持”评级。.......

相关报告:

- ・骆驼股份-601311-2012年将受益于铅酸蓄电池行业治理 2012-4-13

- ・骆驼股份-601311-4季度略低预期,行业整合将巩固未来高 2012-1-31

- ・骆驼股份-601311-扩产彰显公司对未来的信心 2011-12-14

- ・骆驼股份-601311-深度研究 2011-11-28

- ・骆驼股份-601311-业绩确定爆发,整合加快垄断 2011-11-11

- ・骆驼股份-601311-行业整合趋势下,有望快速成长为铅酸电 2011-7-22

热点推荐: