桑乐金-300247-扩展渠道是未来成长的关键

报告类型:公司调研 评 级:中性 股票代码:300247 股票名称:桑乐金

研究机构:国信证券 行业类别:电器

http://www.zdcj.net 2011-8-9 来源:全景网络 点击收藏此报告

国信证券研究报告:桑乐金-300247-扩展渠道是未来成长的关键:积极专注开拓桑拿设备市场

公司的主营家用桑拿设备,产品主要是两种:远红外桑拿房、便携式桑拿产品。

桑拿设备在国内应用还处在导入阶段,相关国内企业还没有形成稳定的竞争格

局和较高的市场集中度,目前看来公司在行业中属于领先企业之一。

行业需求潜力有待进一步激发

国外市场在远红外桑拿的保有量也并不高,美国保有量 3%,芬兰较高为 50%。

国内市场对该产品则处在萌芽阶段,主要消费人群为中高端人群。我们通过国

外一些代表性国家的保有量等推算了出口市场年需求量,通过国内中高端住

宅、商用场所数量推算了国内市场需求量,市场空间对于公司而言有很大的扩

展空间。

募集资金将使得公司获得国内外渠道的较好扩展

公司销售以自主品牌为主,拥有远红外桑拿房产能 1.8 万台,便携桑拿设备

20 万套。募集资金项目合计需资金 2.1 亿元,主要用于新增年产 2 万台远红

外桑拿房产能,其次拓展和提升渠道。公司目前国内销售区域集中在华东(占

国内销售比率的 52%) ,出口集中在欧洲(占到出口销售收入的 66%) ,未来

扩展新的国内区域市场,积极进入国外主流零售渠道,将有利于提升公司产品

定价能力和品牌影响力,保持较好的盈利能力和成长性。进一步的成效仍有待

观察。

风险提示

产品价格下跌超出我们的假设。

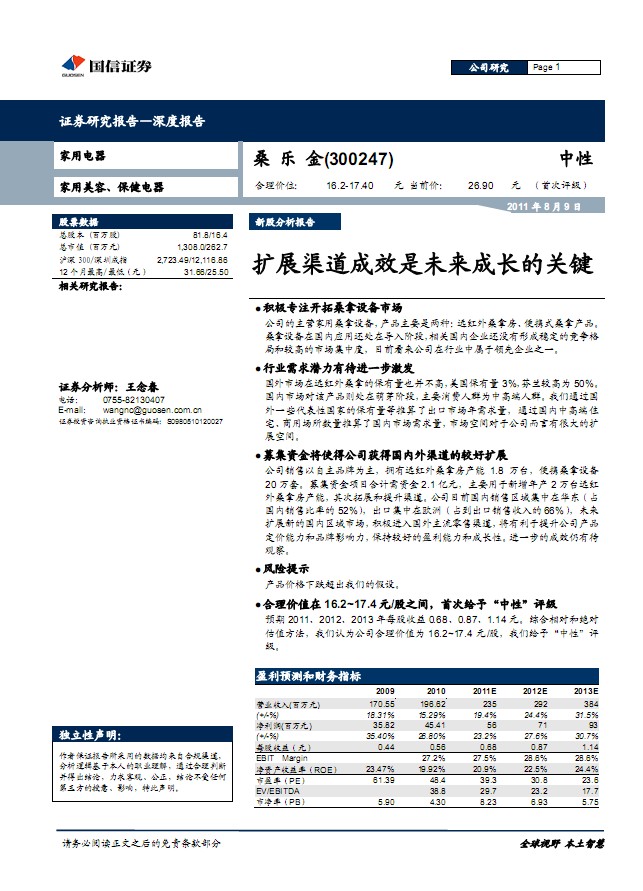

合理价值在16.2~17.4元/股之间,首次给予“中性”评级

预期 2011、2012、2013 年每股收益 0.68、0.87、1.14 元。综合相对和绝对

估值方法,我们认为公司合理价值为 16.2~17.4 元/股,我们给予“中性”评

级.....

相关报告:

- ・桑乐金-300247-收购德国高端品牌商提升公司综合竞争力 2012-1-19

- ・桑乐金-300247-创业板新股的申购建议 2011-7-18

- ・桑乐金-300247-国内家用桑拿设备行业领先企业 2011-7-14

热点推荐: