天马股份-002122-短期业绩难有起色、看好长期增长潜

报告类型:公司调研 评 级:持有 股票代码:002122 股票名称:天马股份

研究机构:广发证券 行业类别:--

http://www.zdcj.net 2011-12-7 来源:全景网络 点击收藏此报告

广发证券研究报告:天马股份-002122-短期业绩难有起色、看好长期增长潜力:

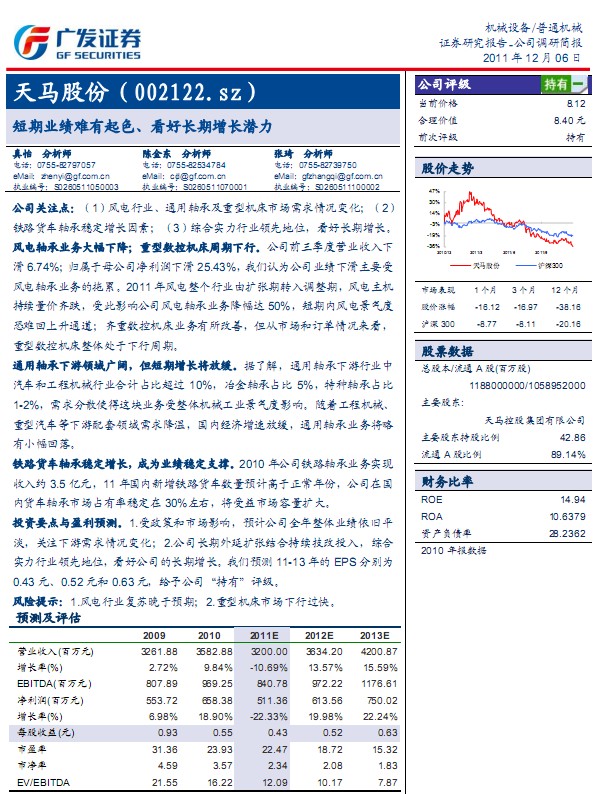

公司关注点:(1)风电行业、通用轴承及重型机床市场需求情况变化;(2)

铁路货车轴承稳定增长因素;(3)综合实力行业领先地位,看好长期增长。

风电轴承业务大幅下降;重型数控机床周期下行。公司前三季度营业收入下

滑6.74%; 归属于母公司净利润下滑 25.43%,我们认为公司业绩下滑主要受

风电轴承业务的拖累。2011 年风电整个行业由扩张期转入调整期,风电主机

持续量价齐跌,受此影响公司风电轴承业务降幅达50%,短期内风电景气度

恐难回上升通道;齐重数控机床业务有所改善,但从市场和订单情况来看,

重型数控机床整体处于下行周期。

通用轴承下游领域广阔,但短期增长将放缓。据了解,通用轴承下游行业中

汽车和工程机械行业合计占比超过 10%,冶金轴承占比 5%,特种轴承占比

1-2%,需求分散使得这块业务受整体机械工业景气度影响。随着工程机械、

重型汽车等下游配套领域需求降温,国内经济增速放缓,通用轴承业务将略

有小幅回落。

铁路货车轴承稳定增长,成为业绩稳定支撑。2010年公司铁路轴承业务实现

收入约 3.5亿元,11 年国内新增铁路货车数量预计高于正常年份,公司在国

内货车轴承市场占有率稳定在 30%左右,将受益市场容量扩大。

投资要点与盈利预测。1.受政策和市场影响,预计公司全年整体业绩依旧平

淡,关注下游需求情况变化;2.公司长期外延扩张结合持续技改投入,综合

实力行业领先地位,看好公司的长期增长。我们预测11-13 年的EPS分别为......

相关报告:

- ・天马股份-002122-行业需求仍然较弱,下调对公司的盈利预 2011-11-8

- ・天马股份-002122-被高铁概念错杀 投资价值已凸显 2011-7-27

- ・天马股份-002122-短期平稳增长,长期看德清基地 2011-6-1

- ・天马股份(002122)10年报点评 2011-3-22

- ・天马股份(002122)产业链完整的智能装备制造商 2011-2-24

- ・天马股份(002122)调研简报 2011-1-26

热点推荐: