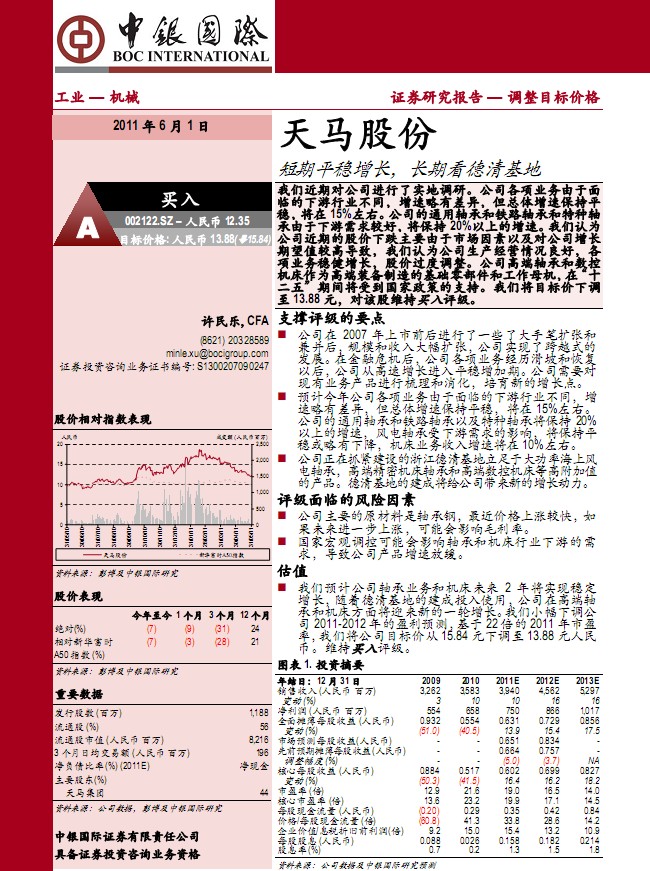

天马股份-002122-短期平稳增长,长期看德清基地

报告类型:公司调研 评 级:买入 股票代码:002122 股票名称:天马股份

研究机构:中银国际 行业类别:机械

http://www.zdcj.net 2011-6-1 来源:金融界 点击收藏此报告

中银国际研究报告-天马股份-002122-短期平稳增长,长期看德清基地:支撑评级的要点

公司在 2007 年上市前后进行了一些了大手笔扩张和 兼并后,规模和收入大幅扩张,公司实现了跨越式的 发展。在金融危机后,公司各项业务经历滑坡和恢复 以后,公司从高速增长进入平稳增加期。公司需要对 现有业务产品进行梳理和消化,培育新的增长点。

预计今年公司各项业务由于面临的下游行业不同,增 速略有差异,但总体增速保持平稳,将在 15%左右。 公司的通用轴承和铁路轴承以及特种轴承将保持 20%

以上的增速,风电轴承受下游需求的影响,将保持平 稳或略有下降,机床业务收入增速将在10%左右。

公司正在抓紧建设的浙江德清基地立足于大功率海上风 电轴承,高端精密机床轴承和高端数控机床等高附加值 的产品。德清基地的建成将给公司带来新的增长动力。

评级面临的风险因素

公司主要的原材料是轴承钢,最近价格上涨较快,如 果未来进一步上涨,可能会影响毛利率。

国家宏观调控可能会影响轴承和机床行业下游的需 求,导致公司产品增速放缓。

估值

我们预计公司轴承业务和机床未来 2 年将实现稳定 增长,随着德清基地的建成投入使用,公司在高端轴 承和机床方面将迎来新的一轮增长。我们小幅下调公 司 2011-2012年的盈利预测,基于22倍的 2011年市盈 率,我们将公司目标价从 15.84元下调至 13.88元人民 币。维持买入评级。高增长后业绩进入增长平稳

公司在 2007年上市前后进行了一些了大手笔扩张和兼并后,

规模和收入大幅扩张,公司实现了跨越式的发展。在金融危

机后,公司各项业务经历滑坡和恢复的过程,公司从高速增

长进入平稳增长期。公司需要对现有业务产品进行梳理和消

化,培育新的增长点。

天马本部和德清天马主要生产通用轴承。成都天马主要生产

铁路轴承、风电轴承和大型精密轴承,北京天马主要生产冶

金和石油装备轴承,贵州虹山主要生产航空轴承,齐重数控

主要重型立卧车床。

预计今年公司各项业务由于面临的下游行业不同,增速略有

差异,但总体增速将保持平稳,在 15%左右。公司的通用轴

承和铁路轴承以及特种轴承将保持 20%以上的增速,风电轴

承受整机降价的影响,将持平约或略有下降,数控机床业务

收入增速将在 10%左右。

通用轴承:稳健增长

轴承行业的壁垒不高,因此行业非常的分散,企业超过一千

家,其中大部分技术落后且效率低下。天马股份花大力气进

行产品技术升级,希望借此掌控进口替代市场。天马依靠短

圆柱滚子轴承起家,经过近二十年的发展,公司已经成为了

这一领域的行业龙头,在轴承的生产工艺和技术水平方面积

累了丰富的经验,相对于国内竞争对手形成了一定的技术和

管理优势。

轴承下游应用比较分散,工程机械、铁路、风电这几个行业

占比较大,船舶、电机、汽车、石油钻机等均有应用。

预计 2011年,通用轴承增速在 30%左右,由于成本上升的影

响,毛利率可能小幅下降..........

相关报告:

- ・天马股份-002122-短期业绩难有起色、看好长期增长潜力 2011-12-7

- ・天马股份-002122-行业需求仍然较弱,下调对公司的盈利预 2011-11-8

- ・天马股份-002122-被高铁概念错杀 投资价值已凸显 2011-7-27

- ・天马股份(002122)10年报点评 2011-3-22

- ・天马股份(002122)产业链完整的智能装备制造商 2011-2-24

- ・天马股份(002122)调研简报 2011-1-26

热点推荐: