云天化-600096-业绩回顾:维持审慎推荐

报告类型:公司调研 评 级:谨慎推荐 股票代码:600096 股票名称:云天化

研究机构:中金公司 行业类别:基础化工行业

http://www.zdcj.net 2011-8-30 来源:东方财富 点击收藏此报告

中金公司研究报告:云天化-600096-业绩回顾:维持审慎推荐:2011 年上半年业绩回顾:

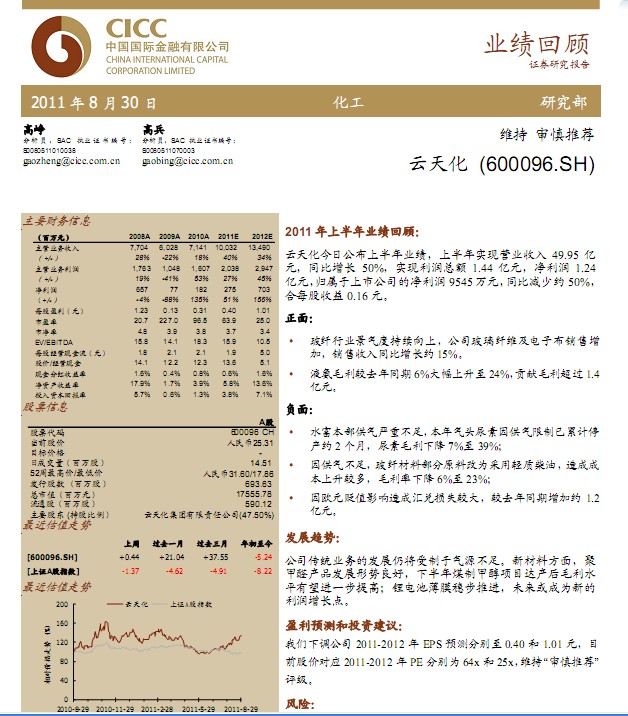

云天化今日公布上半年业绩,上半年实现营业收入 49.95 亿

元,同比增长 50%,实现利润总额 1.44 亿元,净利润 1.24

亿元, 归属于上市公司的净利润 9545万元, 同比减少约 50%,

合每股收益 0.16元。

正面:

玻纤行业景气度持续向上,公司玻璃纤维及电子布销售增

加,销售收入同比增长约 15%。

液氨毛利较去年同期6%大幅上升至24%, 贡献毛利超过1.4

亿元。

负面:

水富本部供气严重不足, 本年气头尿素因供气限制已累计停

产约 2个月,尿素毛利下降 7%至 39%;

因供气不足,玻纤材料部分原料改为采用轻质柴油,造成成

本上升较多,毛利率下降 6%至 23%;

因欧元贬值影响造成汇兑损失较大,较去年同期增加约 1.2

亿元。

发展趋势:

公司传统业务的发展仍将受制于气源不足。新材料方面,聚

甲醛产品发展形势良好,下半年煤制甲醇项目达产后毛利水

平有望进一步提高;锂电池薄膜稳步推进,未来或成为新的

利润增长点。

盈利预测和投资建议:

我们下调公司 2011-2012 年 EPS 预测分别至 0.40 和 1.01 元,目

前股价对应 2011-2012年 PE分别为 64x和 25x, 维持 “审慎推荐”.......

相关报告:

- ・云天化-600096-重大资产重组预案点评 2012-6-7

- ・云天化-600096-受累停车及费用大增,业绩同比下滑 2011-5-4

- ・云天化(600096)收购南美玻纤,海外扩张又下一城 2011-3-11

- ・云天化(600096)化肥龙头大力发展玻纤及新能源业务 2011-3-11

热点推荐: