水晶光电(002273)2010年年报点评:单反产品爆发

报告类型:公司调研 评 级:增持 股票代码:002273 股票名称:水晶光电

研究机构:国泰君安 行业类别:电子元器件

http://www.zdcj.net 2011-3-7 来源:金融界 点击收藏此报告

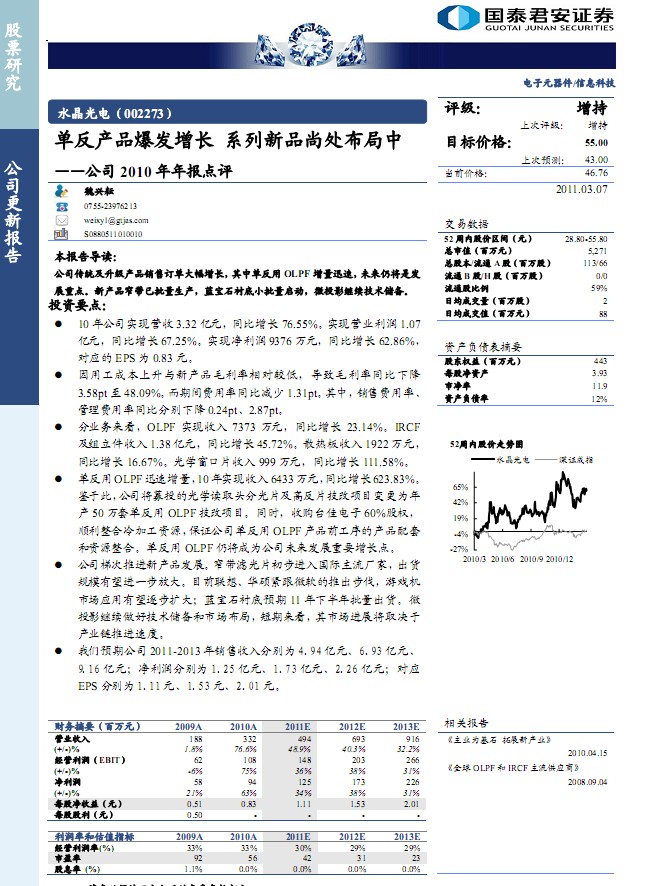

国泰君安研究报告:水晶光电(002273)2010年年报点评:单反产品爆发增长:10年公司实现营收 3.32亿元,同比增长 76.55%。实现营业利润 1.07

亿元,同比增长 67.25%。实现净利润 9376万元,同比增长 62.86%,

对应的 EPS为 0.83元。

因用工成本上升与新产品毛利率相对较低,导致毛利率同比下降

3.58pt至 48.09%。 而期间费用率同比减少 1.31pt。 其中, 销售费用率、

管理费用率同比分别下降 0.24pt、2.87pt。

分业务来看,OLPF 实现收入 7373 万元,同比增长 23.14%。IRCF

及组立件收入 1.38亿元,同比增长 45.72%。散热板收入 1922万元,

同比增长 16.67%。光学窗口片收入 999万元,同比增长 111.58%。

单反用OLPF迅速增量, 10年实现收入6433万元, 同比增长623.83%。

鉴于此, 公司将募投的光学读取头分光片及高反片技改项目变更为年

产 50万套单反用 OLPF 技改项目。同时,收购台佳电子 60%股权,

顺利整合冷加工资源, 保证公司单反用 OLPF产品前工序的产品配套

和资源整合。单反用 OLPF仍将成为公司未来发展重要增长点。

公司梯次推进新产品发展。窄带滤光片初步进入国际主流厂家,出货

规模有望进一步放大。目前联想、华硕紧跟微软的推出步伐,游戏机

市场应用有望逐步扩大;蓝宝石衬底预期 11 年下半年批量出货。微

投影继续做好技术储备和市场布局,短期来看,其市场进展将取决于

产业链推进速度。

我们预期公司 2011-2013年销售收入分别为 4.94亿元、6.93亿元、

9.16 亿元;净利润分别为 1.25 亿元、1.73 亿元、2.26 亿元;对应

EPS分别为 1.11 元、1.53 元、2.01 元.........

相关报告:

- ・水晶光电-002273-三季度迎业绩拐点,新产品取得新进展 2012-6-7

- ・水晶光电-002273-快报符合预期,维持买入评级 2012-2-27

- ・水晶光电-002273-传统业务表现良好、新兴增长点有望逐渐 2011-10-19

- ・水晶光电-002273-光学增速仍旧强劲,LED业务新增利润 2011-10-10

- ・水晶光电-002273-传统业务依然快速增长,新业务弹性大 2011-9-6

- ・水晶光电-002273-业绩快速增长,增发扩充产能 2011-8-16

热点推荐: