会计信息质量特征是什么意思?

日期:2025-05-30 13:40:24 来源:互联网

公司企业财务分析相关阅读

- ・会计信息使用者有哪些?2025-05-30

- ・会计目标是什么?2025-05-28

- ・会计对象在企业中的具体表现有哪些?2025-05-28

- ・会计的一般对象是什么?2025-05-28

- ・核算职能和监督职能的关系是什么?2025-05-28

- ・会计监督职能是什么?会计监督职能是什么意2025-05-26

- ・会计核算的特点有哪些?2025-05-26

- ・会计的职能 是什么?2025-05-26

- ・会计的定义,会计概述2025-05-23

- ・如何通过成本控制降低亏损?中小企业必学的2025-04-23

- 会计信息质量特征是什么意思?

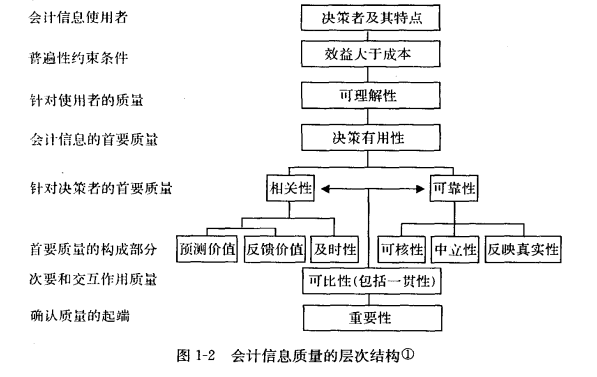

- 会计信息质量特征 会计信息的质量特征,就是使会计信息有用的特征,即会计信息所 要达到的或满足的质量标准。对于会计信息质量特征的表述,以美国 财务会计准则委员会1980年5月发布的第2号财务会计概念公告最 具代表性......

- 会计信息使用者有哪些?

- 会计信息使用者 在市场经济条件下,企业处于错综复杂的经济关系之中,根据会计 信息进行有关经济决策的组织或个人,就是会计信息使用者。按照信 息使用者与企业的关系,可分为企业内部使用者和企业外部使用者......

- 会计目标是什么?

- 会计目标 会计目标是指会计核算和监督所要达到的目的。由于会计总是处 于一定的社会经济环境中,会计目标无疑受到社会经济环境的制约......

- 会计对象在企业中的具体表现有哪些?

- 会计对象在企业中的具体表现 资金运动,从其运动的程序来看,包括资金投人、资金周转和资金 退出三个基本环节。这三个基本环节与一定的组织单位联系起来,就 会表现为组织单位的具体业务活动......

- 会计的一般对象是什么?

- 会计的一般对象 会计对象,是指会计核算和监督的内容,也称会计的客体。由于 会计是以货币作为主要计量单位,对一定主体的经济活动进行核算 和监督......