12月11日银河证券骏马(短线快参)

http://www.zdcj.net 2009-12-11 来源:东方财富

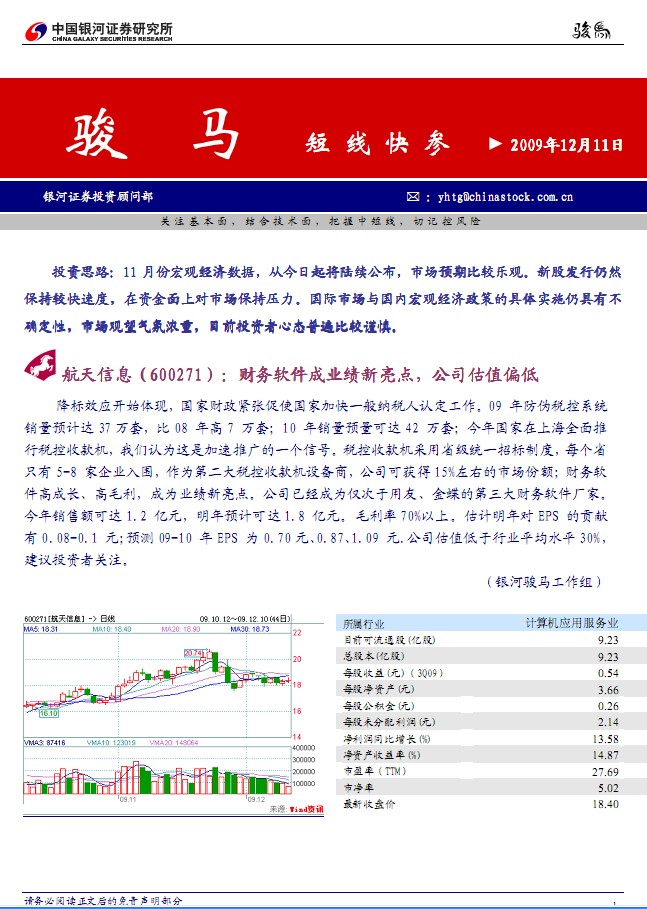

航天信息(600271):财务软件成业绩新亮点,公司估值偏低 降标效应开始体现,国家财政紧张促使国家加快一般纳税人认定工作。09 年防伪税控系统销量预计达 37 万套,比 08 年高 7 万套;10 年销量预量可达 42 万套;今年国家在上海全面推行税控收款机,我们认为这是加速推广的一个信号。税控收款机采用省级统一招标制度,每个省只有 5-8 家企业入围,作为第二大税控收款机设备商,公司可获得 15%左右的市场份额;财务软件高成长、高毛利,成为业绩新亮点。公司已经成为仅次于用友、金蝶的第三大财务软件厂家。今年销售额可达 1.2 亿元,明年预计可达 1.8 亿元。毛利率 70%以上。估计明年对 EPS 的贡献有 0.08-0.1 元;预测 09-10 年 EPS 为 0.70 元、0.87、1.09 元.公司估值低于行业平均水平 30%.......

私募内参:

热点推荐: